Toute entreprise doit produire de nombreux documents administratifs pour pouvoir justifier de son activité et prouver l’ensemble de ses modalités de fonctionnement. La facturation est régie par des principes règlementaires. Des documents sont à émettre et à adresser aux fournisseurs et aux clients et sont considérés comme des pièces justificatives dans la comptabilité de l’entreprise. Les services fiscaux se basent sur ces documents pour effectuer leurs contrôles. Les factures, dans leur ensemble, font partie de ces pièces à produire obligatoirement. En cas de versement d’un acompte par un client, l’entreprise doit obligatoirement fournir au client une facture d’acompte. On vous explique tout sur le principe de la facture d’acompte, la façon dont elle doit être élaborée et la méthode pour la prendre en compte dans la facturation.

La facture d’acompte : le principe

Une facture d’acompte est une pièce comptable indispensable à produire pour l’entreprise qui reçoit un acompte de la part d’un client. Elle permet de constater qu’une partie du contrat ou du devis concerné a été réglée de la part du client.

Cette obligation de produire une facture d’acompte est stipulée dans le code général des impôts, à l’article 289 (partie I.1.c.). Tout versement d’acompte doit donner lieu à l’émission d’une facture.

Qu’est-ce qu’un acompte ?

Un acompte est un versement partiel avant la réalisation d’un contrat lors d’une vente de biens ou de services. En d’autres termes, il s’agit d’une partie de la somme finale. Dans la plupart des cas, l’acompte demandé par le vendeur à l’acheteur du produit ou d’une prestation s’élève à 30 % de la somme totale du contrat ou du devis.

Un acompte est particulièrement utile lorsque l’entreprise doit réaliser des achats de fournitures, notamment dans le bâtiment et les travaux publics (BTP) notamment. Un acompte sert aussi à sécuriser le client sur l’engagement du fournisseur à réaliser la vente du bien ou de la prestation. Pour le client, c’est également une solution pour étaler ses dépenses en répartissant la somme qu’il doit payer.

Une facture d’acompte est un document qui pourra prouver le versement de cet acompte.

Comment faire une facture d’acompte : exemple et modèle

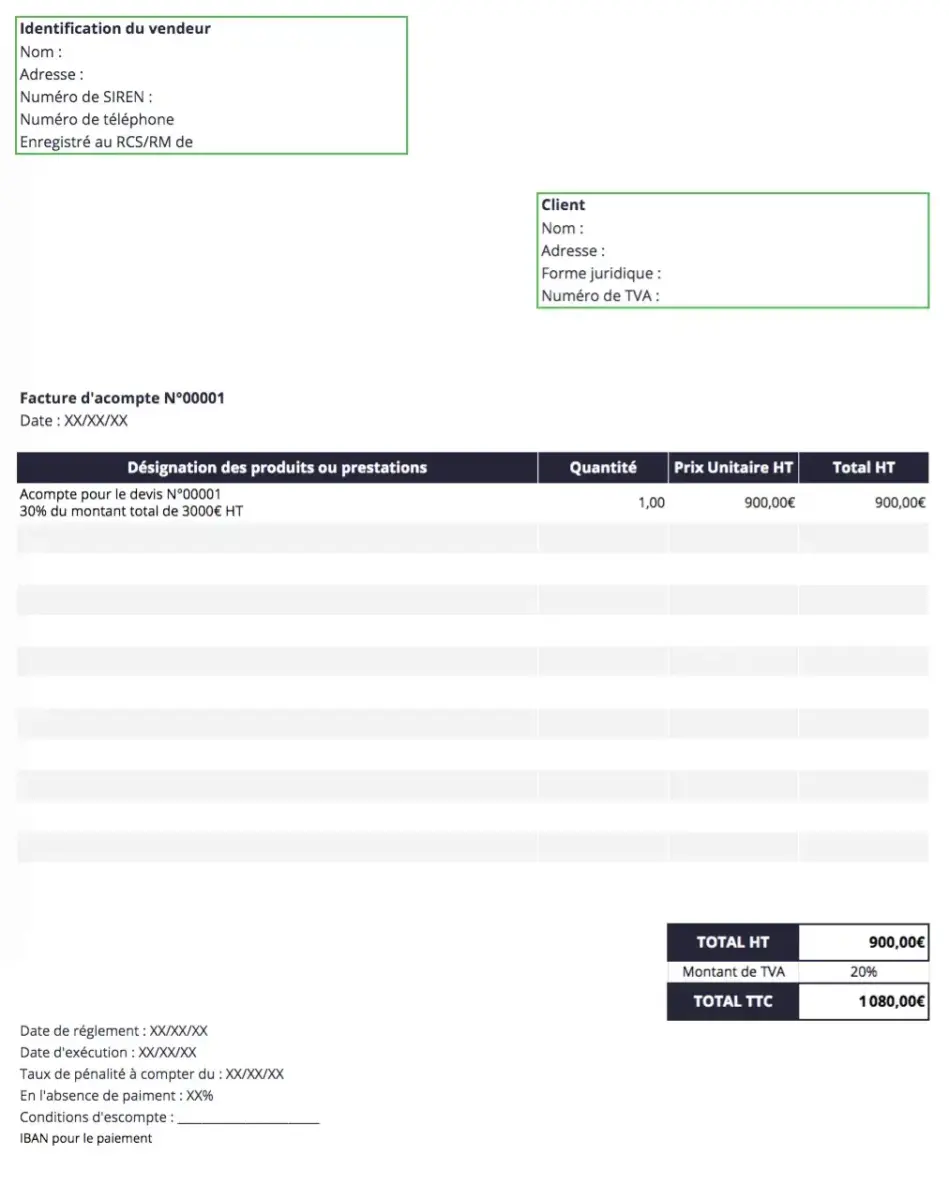

Cette facture doit spécifier de façon claire la mention « facture d’acompte » et faire référence au devis ou au bon de commande s’il y en a eu un.

L’administration fiscale est toutefois tolérante par rapport à certaines informations qui peuvent ne pas être connues au moment de l’émission de la facture d’acompte, comme la quantité d’un matériau ou le nombre d’heures passées à la réalisation d’une prestation.

Voici un exemple d’une facture d’acompte (source : independant.io)

Quelles exceptions ?

- lorsque la vente a lieu en zone intracommunautaire pour des biens qui sont exonérés de TVA;

- et en cas de livraisons de moyens de transport neufs dans autre pays de l’Union européenne.

Que faire avec une facture d’acompte ?

Une facture d’acompte ne s’enregistre pas en comptabilité en tant que facture. Vous enregistrerez uniquement la facture définitive au journal des ventes. Toutefois, cette facture doit faire l’objet d’un traitement particulier dans la comptabilité, notamment au moment de la réception du versement de solde. Vous ne devez pas saisir les sommes perçues deux fois.

Lors de la réception de l’acompte, le paiement s’enregistre dans le compte 4191 de la comptabilité, qui correspond aux avances et acomptes reçus sur les commandes. Ensuite, vous allouez le paiement au compte client 411 concerné. L’utilisation des logiciels de facturation permet d’automatiser ces écritures et de limiter les erreurs comptables.

Pour les prestations de services, vous collectez la somme correspondant à la TVA lors du règlement, c’est-à-dire lorsqu’il y a un mouvement sur le relevé de banque. S’il s’agit de bien meubles corporels, la TVA sera déductible lors de la livraison du bien, objet de la facture.

Cette facture se conserve précieusement en tant que pièce justificative comptable afin de justifier de la collecte de TVA en cas de demande de l’administration fiscale.

Enfin, lorsque la livraison du bien ou la réalisation de la prestation a eu lieu, il faut établir la facture définitive, appelée aussi facture de solde. Lors de cette émission de la facture définitive du produit ou de la prestation concernée par l’acompte versé par le client, il convient de déduire le ou les acomptes déjà versés. La facture définitive doit donc signaler chaque acompte réalisé en mentionnant chaque numéro, date et montant. Si vous avez déjà facturé de la TVA sur la facture d’acompte, vous ne devez pas reprendre la TVA déjà facturée sur la facture définitive.

Comment comptabiliser une facture d’acompte ?

Pour comptabiliser une facture d’acompte, voici les étapes à suivre :

- Tout d’abord, lors de la réception de l’acompte, vous enregistrez la somme reçue en tant qu’avance, sans la comptabiliser comme un revenu définitif. Vous pouvez utiliser les comptes suivants :

- Débit : 512 – Banque (pour le montant reçu sur le compte bancaire)

- Crédit : 4191 – Clients – Avances et acomptes reçus sur commandes (pour l’acompte reçu).

Ensuite, vous devez émettre la facture d’acompte pour formaliser l’acompte reçu. Elle doit indiquer clairement qu’il s’agit d’un acompte sur la prestation ou la marchandise.

- Débit : 411 – Clients pour le montant total de la facture (y compris l’acompte).

- Crédit : 70x – Ventes de biens ou de services pour la partie correspondant aux biens ou services fournis.

- Débit : 4191 – Clients – Avances et acomptes reçus sur commandes pour annuler l’acompte.

- Crédit : 411 – Clients pour réduire le solde client du montant de l’acompte.

En résumé :

- Lors de la réception de l’acompte :

- Débit : 512

- Crédit : 4191

- Lors de la facturation finale :

- Débit : 411

- Crédit : 70x (pour le montant HT)

- Débit : 4191

- Crédit : 411

Ainsi, vous comptabilisez l’acompte sans impacter directement les comptes de produits (ventes) jusqu’à ce que vous réalisiez la prestation ou que vous livriez la marchandise.

Voilà, vous savez maintenant déjà tout sur la facture d’acompte ! 💪

Vous devriez apprécier ces autres pages :

- Quel est le principe de la pré-facturation ?

- Qu’est-ce qu’une facture proforma ?

- Qui peut faire une facture d’honoraires ?

- Comment facturer une prestation de service en Auto-Entrepreneur ?

- Comment comptabiliser une facture de frais ?

- Qu’est-ce qu’une facture à l’avancement ?

- Quels sont les principes liés aux factures d’avoir ?